L’ anatocismo bancario è una prassi usuale presso la maggior parte degli istituti di credito, e con esso si intende il calcolo degli interessi sugli interessi. Sostanzialmente, la somma capitale su cui applicare il tasso, viene volta per volta aumentata, aggiungendole gli interessi che sono, nel frattempo maturati.

Trattasi, quindi, della capitalizzazione degli interessi maturati di modo che questi ne producano altri. Tale operazione è possibile tanto su conto corrente che su mutuo.

La formazione dell’interesse anatocistico viene definita a capitalizzazione composta, e si contrappone alla capitalizzazione semplice che consiste nel considerare un capitale di debito fisso su cui percentualmente calcolare l’interesse.

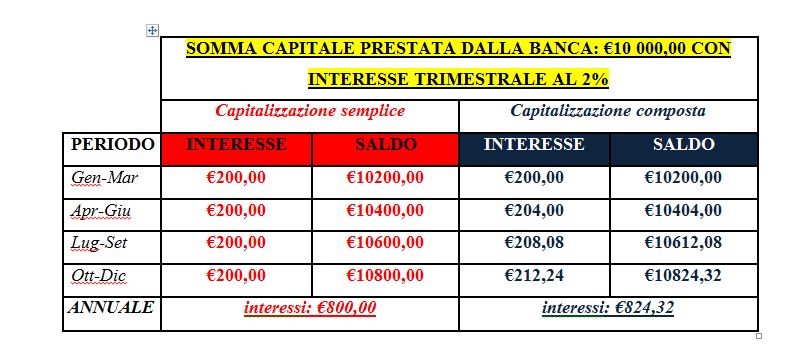

ESEMPIO DI CAPITALIZZAZIONE SEMPLICE:

Si pensi ad un capitale passivo di €10000,00 a cui si applica il tasso di interesse del 2% trimestrale. Ad ogni trimestre maturerà un interesse di €200,00. In un anno, quindi, matureranno €800,00 che è il risultato del semplice calcolo del tasso di interesse trimestrale per quattro.

ESEMPIO DI CAPITALIZZAZIONE COMPOSTA

Si pensi ad un capitale passivo di €10000,00 a cui si applica il tasso di interesse del 2% trimestrale. Al primo trimestre maturerà un interesse di €200,00.

A questo punto l’istituto di credito inizia a considerare il capitale di debito, non più €10000,00, ma €10200,00 aggiungendovi, gli €200,00 di interessi maturati.

Al secondo semestre, dunque, maturerà un interesse di €204,00 che è il 2% di €10200,00.

A questo punto l’istituto di credito inizia a considerare il capitale di debito €10404,00 che è la somma degli €10000,00 più gli €200,00 maturati al primo semestre, più gli €204, maturati al secondo.

Al terzo semestre, dunque, maturerà un interesse di €208,8 che è il 2% di €10404,00.

Così continuando, il tasso di interessi totale in un anno sarà di €824,32.

TABELLA RIEPILOGATIVA (CLICK PER INGRANDIRLA)

Come può ben intendersi, quindi, con l’interesse anatocistico (o a capitalizzazione composta), si chiede al debitore di pagare il capitale prestato, gli interessi dovuti, ed una ulteriore somma, aumenta in maniera esponenziale al cambiare delle seguenti variabili:

– somma iniziale prestata

– tasso di interessi

– trascorrere del tempo

Nell’esempio mostrato si parte da una somma di €10000,00 con il tasso trimestrale al 2%, e sul calcolo di un anno la differenza è di soli €24,32. Si pensi a partire da una somma maggiore, con un tasso più alto e per un periodo più lungo a quanto possa ammontare il maltolto.

IL DEBITORE A CUI SIANO STATI APPLICATI INTERESSI ANATOCISTICI HA IL DIRITTO AL RIMBORSO DELLE SOMME INGIUSTAMENTE CALCOLATE, ALLE QUALI VANNO SOMMATI GLI INTERESSI COME PER LEGGE. SECONDO LA GIURISPRUDENZA PIÙ ACCREDITATA, IL CALCOLO DEL MALTOLTO VA EFFETTUATO SOSTITUENDO ALLA CAPITALIZZAZIONE COMPOSTA DEL TRIMESTRE, QUELLA SEMPLICE.

La Teca S.r.L. si propone di offrire al cliente la più ampia tutela, nei confronti dei soprusi che alle volte vengono perpetuati dagli istituti di credito.

A tal uopo è offerta a tutti la possibilità di richiedere una pre-analisi certificata e gratuita del conto corrente o del mutuo al fine di verificare la sussistenza dell’anatocismo. Qualora la prima indagine dia esito positivo, con una perizia econometrica, redatta da uno specialista del settore, e grazie all’intervento di un corposo apparato legale, sarà possibile richiedere il rimborso della somma.